2018-07-09 글|정지현(대외경제정책연구원 베이징사무소 소장)

개혁개방 이후 40년 동안 급속한 경제성장과 공업화, 도시화 등으로 인하여 중국은 심각한 수자원 부족과 수질오염 문제에 직면하게 됐다. 이에 중국은 역대 최강 수준으로 환경보호법을 개정하고 대기, 수질, 토양 등 환경 분야별로 각종 환경 관련 법·제도를 정비하면서 집행력을 강화하고 있다. 동시에 환경산업을 주요한 전략적 신흥산업으로 육성하고 있다. 정부의 규제를 통하여 발전하는 환경산업의 태생적 특징을 고려하면, 보다 엄격해지고 있는 중국의 환경오염 규제 조치와 강력한 집행력은 중국 환경산업이 빠르게 성장하는데 중요한 동력이 될 것이다.

‘폭발적 성장기’에 진입한 中환경산업

중국의 환경산업은 제12차 5개년 계획기간(2011~2015년) 15~20%의 속도로 빠르게 성장하였으며, 투자규모 역시 제11차 5개년 계획기간보다 62% 증가한 3억4000만 위안(약 577억9600만원)에 달하였다. 이는 국내총생산(GDP)의 3.5%에 해당하는 규모다.

환경보호부 산하 연구원인 환경계획원(環境規劃院)에 따르면, 제13차 5개년 계획기간에는 중국의 환경산업에 대한 총투자수요가 17조 위안에 이를 전망이다. 같은 기간 중국이 경제성장률 목표를 6.5% 수준으로 설정한 것을 고려하면, 연평균성장률 20%가 넘는 환경산업은 중국 경제성장의 새로운 동력 중 하나가 될 전망이다. 즉, 환경산업의 폭발전인 성장을 의미하는 ‘빅뱅 시대’가 도래하는 것이다. 세계 주요국의 환경산업 발전경험과 비교해 보면, 제13차 5개년 계획기간에 1인당 GDP가 1만 달러를 넘어설 것으로 보이는 중국에서 환경산업은 J커브의 폭발적인 성장기에 이미 진입한 것으로 보인다.

우선, 대기오염방지 분야 중 발전업, 철강·시멘트 업종에 대한 탈질·탈황 설비의 설치 및 운영에 대한 중국의 투자수요가 제13차 5개년 계획기간 증가하고 있다. 설비보급률이 80% 이상인 탈황시장에 비해 보급률이 30% 정도에 불과하지만 그 목표가 75% 이상인 탈질시장의 성장잠재력은 높은 편이다. 특히 질소산화물 배출량이 많은 석탄·화력발전 시설과 시멘트, 철강 업종 등에 대한 탈질설비의 설치 및 운영, 탈질촉매제 생산, 저탈질 연소기술 관련 시장은 유망하다.

한편 중국의 경제성장과 도시화 진전 및 생활수준 향상에 따른 물수요 증가로 물부족 문제는 가중될 전망인 반면, 급속한 산업화와 인구증가, 도시화 등으로 인하여 오폐수 배출량은 더욱 증가할 것으로 관측된다. 제13차 5개년 계획기간 오폐수 처리기준이 강화되면서 수처리에 필요한 부품설비 수요의 증가가 예상되며, 특히 분리막 시장규모가 크게 확대될 것으로 보인다. 또한 오수처리의 부산물인 슬러지의 처리율이 2014년 25%에서 2020년 90%로 높아질 계획이어서, 슬러지 처리 관련 설비투자 및 관리·운영 시장이 확대될 전망이다.

대기·수질오염 처리 분야에 비하여 고형폐기물 처리 산업에 대한 중국의 정책적 중시 정도나 투자 등은 상대적으로 낮은 상황이나, 일반적으로 대기·수질 관련 환경산업이 집중 발전하고 폐기물 처리 산업이 추후 발전한다는 점과 최근 폐기물 오염 규제기준 강화 등을 고려하면 향후 폐기물 처리산업의 발전잠재력은 매우 크다고 할 수 있다. 폐기물의 약 90%를 차지하는 공업고형폐기물은 그 종류가 다양하고 높은 전문성을 요하기 때문에 주로 각 산업의 전문업체를 통해 처리된다. 반면, 폐기물의 10%에 해당하는 도시생활폐기물은 주로 매립, 소각, 퇴비화 등의 방법으로 환경기업을 통해 처리되며, 특히 저비용과 간편성으로 인하여 매립 방식을 통한 처리가 60% 이상으로 가장 높다. 그러나 매립지 부족 및 2차 오염 등 문제로 2000년대 중반 이후 소각장 증설 및 처리능력 제고를 통해 소각처리 비중이 빠르게 증대되고 있다. 또한 최근 중국정부가 위생매립(침출수 및 가스 처리) 시설과 소각·열분해 시설 등의 발전계획을 추진하고 있어 매립·소각 시설 구축 및 운영 관련 산업의 급성장이 예상된다. 특히 소각에 의한 폐기물 에너지화(WTE: Waste-to-energy) 사업 등의 시장성은 높은 편이다.

한국기업의 기회와 도전

환경문제가 중국 양회(兩會, 전국인민대표대회와 중국인민정치협상회의)의 핵심 의제로 논의되기 시작한 2014년 이후, 중국은 역사상 가장 엄격한 수준으로 환경보호법을 개정하였다. 이에 따라 중국 각 지역에서도 오염배출 규제와 관련 조례 등을 발표·시행하고 있으며 공장 폐쇄, 벌금, 책임 공직자 견책·경고·면직 등 강력한 조치들이 이어지고 있다. 중국정부의 환경 법·제도 운용에 대한 적극적인 태도 전환은 규제를 통해 성장하는 환경산업의 발전에 큰 동력이 된다.

한국의 환경기업은 유럽 등 선진국의 환경기술을 한국의 환경 조건에 맞게 현지화하여 발전시킨 경험이 있기 때문에, 가성비가 우수한 기술 및 관리노하우 등을 보유하고 있다. 그러나 정부지원과 내수시장을 기반으로 하여 중소기업 중심으로 발전한 한국의 환경기업은 국내 환경시장의 포화로 인하여 해외시장 발굴 및 진출이 불가피한 상황이다. 이러한 상황에서 인접한 중국에 폭발적인 성장기에 진입한 환경시장이 있다는 것은 큰 기회가 아닐 수 없다.

그러나 중국의 환경시장에 진출하기 위해서는 중국 환경업계의 관행 및 리스크 파악, 현지 파트너 발굴 및 협력, 중국 환경정책 변화 모니터링, 타깃시장 선별 등 다양한 측면의 고려가 선행되어야 한다. 환경 프로젝트는 일반적으로 지방정부 주도로 추진되는 경우가 많은데, 지방정부의 불성실한 계약이행 등으로 원활한 사업 추진에 어려움을 겪는 경우가 있다. 이는 중국의 환경기업도 유사하게 직면해있는 문제로, 이러한 지방정부 리스크를 최소화하기 위해 중국기업도 지방정부 성향 및 지급능력 등을 다각도로 검토한다고 한다.

또한 오염물질 종류별로 처리단가가 상이하고 대다수 지역의 오염처리 가격이 공시되지 않아, 대부분 현지 정부와 오염처리 사업자 간의 협상 등에 따라 오염처리 단가가 불투명하게 조정·결정되기 때문에 지방정부와의 협상이 중요하다. 한국 환경기업은 중국 환경업계의 관행을 독자적으로 해결하기 위해 다양한 비용을 소모하기 보다는, 중국기업과의 역할 및 기능 분담을 통해 상호 비교우위를 공유하는 방식의 협력 추진이 필요하다. 이를 위해 중국 현지정부와의 네트워크가 우수하고, 프로젝트 진행에 필수적인 파이낸싱을 제공해주며, 현지 시장에 많은 고객사를 확보하고 있는 파트너 발굴이 중요하다. 또한 중국 내 환경산업 전시회 및 한국 정부 주관의 비즈니스 교류회 등을 활용하여 파트너 및 사업기회를 찾는 것이 필요하다. 대규모 사업이 아니더라도 작은 규모의 파일럿 프로젝트 등을 함께 추진하면서 상호 우위 파악과 신뢰 구축 등을 다지는 것도 좋을 것이다.

중국은 환경 프로젝트를 추진함에 있어 민관협력(PPP: Public-Private Partnersh ip) 방식을 적극 활용하고 있다. 아직 중국 정부 차원의 PPP 사업체계가 완비되지 않았지만, PPP 운영방식과 특징 등을 파악하는 것도 중요하다. 또한 오염처리 분야에 대한 민간투자 개방, 정부의 재정 및 융자 지원 확대, 정부보조금 체계 개선, 오염배출 관리기준 강화 등 환경 분야에 대한 중국정부의 정책기조 변화를 파악하고 이를 활용할 필요가 있다.

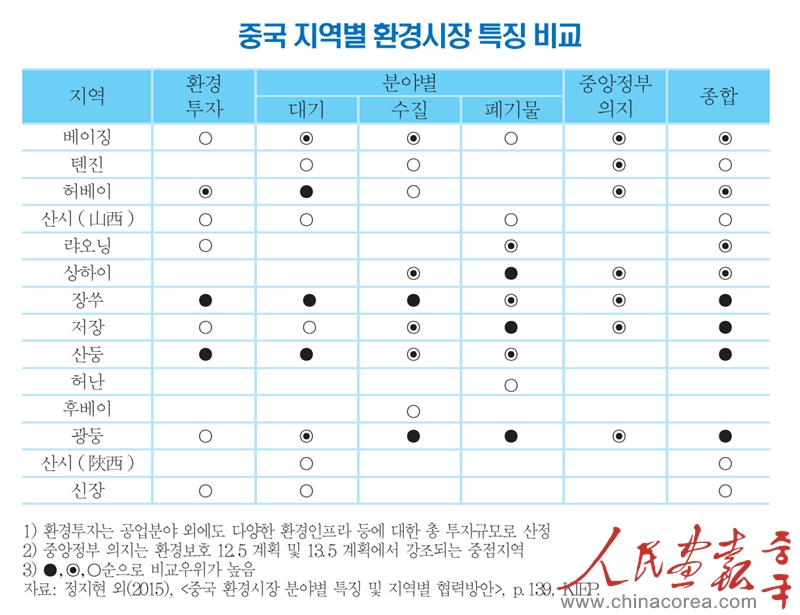

이밖에도 중국은 지역별로 환경산업 여건 및 발전수준이 상이하다는 점을 알아야 한다. 분야별 환경시장 규모, 중앙정부의 정책 거점, 지방정부의 환경 분야 투자 및 정책 의지, 관련 기업 실적 등을 고려할 경우 장쑤(江蘇, 대기·수질), 광둥(廣東, 수질·도시생활쓰레기), 산둥(山東, 대기), 저장(浙江, 폐기물) 등의 환경산업 여건이 우수하다. 이렇게 상이한 중국의 지역별 환경 여건 및 정책 등을 고려하여 타깃시장을 선별하는 것이 필요할 것이다.

글|정지현(대외경제정책연구원 베이징사무소 소장)

2022년 5월호

2022년 4월호

2022년 2-3월호

중국 베이징시 시청(西城)구 바이완좡(百萬莊)대로 24호 우편번호:100037

중국외문국 중동부유럽 및 중남아시아 커뮤니케이션센터(인민화보사)

中国外文局中东欧与中南亚传播中心(人民画报社)

콘텐츠 교류 문의:+86 10 6899 6209 구독문의:+86 10 6831 5335

<중국> (한국어) 월간지 | 중국 간행물 번호 CN11-5621/Z | 광고 영업허가증 경해공상광등자(京海工商廣登字) 20170199호 | 국제표준 연속간행물 번호 ISSN 1674-0564